원리금균등상환 / 원금균등상환 / 만기일시상환

안녕하세요. 요즘 제가 부동산 공부를 시작하면서 열심히 부린이로 살고 있는데요.

부동산과 관련된 많은 용어들 때문에 선뜻 부동산 공부를 시작하기가 어려웠었는데요.

그래도 더 늦으면 안 되겠다는 생각으로 마음을 다잡으며 시작했답니다.

얼마 전 대선도 끝이 나면서 부동산에 대한 분위기가 조금씩 바뀔 것으로 보이는데요.

그중에서도 대출규제 완화가 가장 큰 변화가 될 것 같아요.

그러면서 조금씩 그 적절한 시기를 잡아 내 집 마련을 또는 부동산 투자를 하려고 하시는 분들이 많을 것 같아요.

저 또한 그러한 시기를 놓치지 않기 위해 미리 대출에 대해 알아보다가 궁금한 점이 생겼는데요.

대출을 하게 되면 기본적으로 상환을 해야 하잖아요?

그럼 상환을 할 때는 원금과 이자가 있을 텐데 이것을 어떠한 비율로 어떻게 상환을 해야 하는 걸까요?

그 방식에 따라서 상환하는 금액도 크게 달라질 수 있다고 하는데 그것에 대해 한번 알아보려고요.

대출 상환 방식에는 제목에도 적어놓았지만 크게 3가지가 있다고 해요.

원리금균등상환, 원금균등상환, 만기일시상환.

한번 순서대로 알아볼게요.

원리금균등상환

원리금 균등상환은 원금과 이자를 전부 더해서 1/n로 상환하는 방식을 말합니다.

즉, 빌린 돈과 이자를 더한 금액을 일정하게 나눠서 갚는 것입니다.

이 방식은 그래프에서도 볼 수 있듯이 내야 할 원리금이 매월 동일하기 때문에 직장인 같은 소득이 일정한 사람들에게 적합한 방식이라고 합니다.

다만 총이자비용은 뒤에서 이야기할 원금균등분할상환보다 약간 높다고 해요.

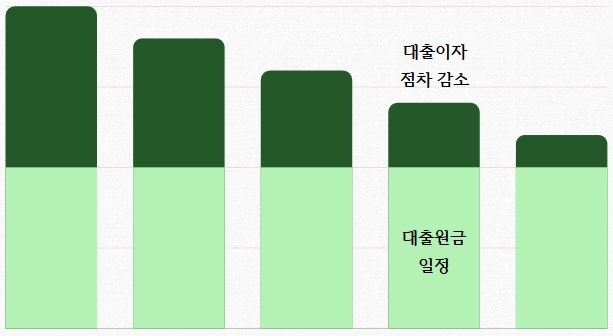

원금균등상환

원금균등상환은 원금을 대출기간으로 똑같이 나누어 갚고, 매월 상환하고 남아있는 대출 원금 잔액에 대한 이자를 지급하는 방식입니다.

그래프에서 볼 수 있듯이 대출원금은 매달 일정하게 갚아나갑니다.

그렇게 되면 매달 일정하게 원금을 상환하면서 대출 잔액은 줄어들기 때문에 대출이자가 점점 감소하게 됩니다.

이러한 특징 덕분에 다른 상환방식에 비해 이자비용이 가장 적다는 장점이 있습니다.

다만 그로 인해 매월 상환액이 변동되기 때문에 계속 신경 쓰고 있어야 하고 자산에 대한 계획을 세우기가 어려울 수 있다고 해요.

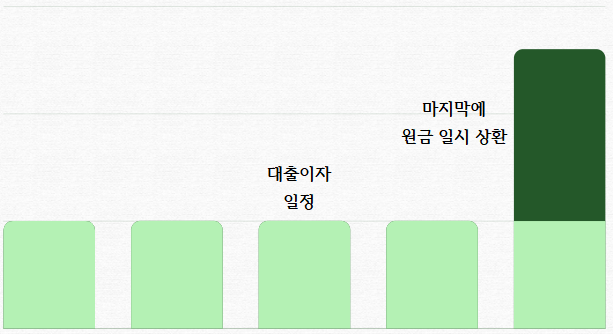

만기일시상환

만기일시상환은 이름 그대로 만기까지 이자만 계속 지급하다가, 만기 때 원금을 일시에 상환하는 방식입니다.

그래프에서처럼 대출기간 동안 계속 일정하게 대출이자만 지급을 하고, 마지막에 원금을 일시로 상환하는 방식입니다.

만기가 되기 전까지는 대출이자만 지급하기 때문에 초기에는 부담이 적을 수 있고 그에 따라 기타 자산에 대한 활용을 높일 수 있다는 장점이 있습니다.

그러나 만기 때 원금을 일시에 상환해야 하기 때문에 목돈이 필요하다는 부담이 있고, 다른 상환방식에 비해 총이자비용이 크다는 단점도 있습니다.

이렇게 3가지 대출 상환 방식에 대해서 알아보았는데요.

모든 방식이 장점, 단점 다 가지고 있기 때문에 각자에게 맞는 상환 방식을 잘 선택해서 대출을 진행해야 할 것 같아요.

종종 궁금한 것들에 대해 공부를 하면서 공유해도 좋을 것 같은 것들은 한 번씩 포스팅해볼게요.

읽어주셔서 감사합니다 😊

'생활' 카테고리의 다른 글

| 시드물 웰빙 녹차 스킨, 로션 (6) | 2022.04.07 |

|---|---|

| 에어데이즈 KF94 블랙 마스크 (0) | 2022.04.06 |

| 식물나라 제주 탄산수 모공 딥 클렌징 폼 (0) | 2022.03.23 |

| 은하수 와인 마밤 글래시어 (6) | 2022.03.21 |

| 체르니 스마트폰 살균기 & 무선충전기 (8) | 2022.03.15 |

댓글